Cuando tenemos un accidente laboral, pensamos, ¿Hay alguna Ley que nos ampare? ¿Cuál es la Ley que regula los accidentes de trabajo en España?

Resolviendo la cuestión, el Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social, a través del artículo 156 se establece:

“Concepto de accidente de trabajo.

1 – Se entiende por accidente de trabajo toda lesión corporal que el trabajador sufra con ocasión o por consecuencia del trabajo que ejecute por cuenta ajena.

2 – Tendrán la consideración de accidentes de trabajo:

a) Los que sufra el trabajador al ir o al volver del lugar de trabajo.

b) Los que sufra el trabajador con ocasión o como consecuencia del desempeño de cargos electivos de carácter sindical, así como los ocurridos al ir o al volver del lugar en que se ejerciten las funciones propias de dichos cargos.

c) Los ocurridos con ocasión o por consecuencia de las tareas que, aun siendo distintas a las de su grupo profesional, ejecute el trabajador en cumplimiento de las órdenes del empresario o espontáneamente en interés del buen funcionamiento de la empresa.

d) Los acaecidos en actos de salvamento y en otros de naturaleza análoga, cuando unos y otros tengan conexión con el trabajo.

e) Las enfermedades, no incluidas en el artículo siguiente, que contraiga el trabajador con motivo de la realización de su trabajo, siempre que se pruebe que la enfermedad tuvo por causa exclusiva la ejecución del mismo.

f) Las enfermedades o defectos, padecidos con anterioridad por el trabajador, que se agraven como consecuencia de la lesión constitutiva del accidente.

g) Las consecuencias del accidente que resulten modificadas en su naturaleza, duración, gravedad o terminación, por enfermedades intercurrentes, que constituyan complicaciones derivadas del proceso patológico determinado por el accidente mismo o tengan su origen en afecciones adquiridas en el nuevo medio en que se haya situado el paciente para su curación.

3 – Se presumirá, salvo prueba en contrario, que son constitutivas de accidente de trabajo las lesiones que sufra el trabajador durante el tiempo y en el lugar del trabajo.

4 – No obstante lo establecido en los apartados anteriores, no tendrán la consideración de accidente de trabajo:

a) Los que sean debidos a fuerza mayor extraña al trabajo, entendiéndose por esta la que sea de tal naturaleza que no guarde relación alguna con el trabajo que se ejecutaba al ocurrir el accidente.

En ningún caso se considerará fuerza mayor extraña al trabajo la insolación, el rayo y otros fenómenos análogos de la naturaleza.

b) Los que sean debidos a dolo o a imprudencia temeraria del trabajador accidentado.

5- No impedirán la calificación de un accidente como de trabajo:

a) La imprudencia profesional que sea consecuencia del ejercicio habitual de un trabajo y se derive de la confianza que este inspira.

b) La concurrencia de culpabilidad civil o criminal del empresario, de un compañero de trabajo del accidentado o de un tercero, salvo que no guarde relación alguna con el trabajo.”

Ley General de la Seguridad Social

En correspondencia con la Ley General de la Seguridad Social, hay que atender:

El artículo 19, en cuanto a bases y tipos de cotización, determina que con independencia de lo indicado en el apartado 1, la cotización correspondiente a las contingencias de accidentes de trabajo y enfermedades profesionales se realiza mediante la aplicación de los tipos de cotización establecidos para cada actividad económica, ocupación o situación en la tarifa de primas establecidas legalmente. Las primas correspondientes tienen a todos los efectos la condición de cuotas de la Seguridad Social.

La base de cotización para la contingencia de desempleo, en todos los regímenes de la Seguridad Social que tengan cubierta la misma, es la correspondiente a las contingencias de accidentes de trabajo y enfermedades profesionales. De igual modo, la base de cotización para determinar las aportaciones al Fondo de Garantía Salarial y para formación profesional, en todos los regímenes de la Seguridad Social en los que exista la obligación de efectuarlas, es la correspondiente a las contingencias de accidentes de trabajo y enfermedades profesionales.

Acción protectora del sistema de la Seguridad Social

Acerca de la acción protectora del sistema de la Seguridad Social, el artículo 42 señala que la acción protectora del sistema de la Seguridad Social comprende, entre otras materias, la asistencia sanitaria en los casos de maternidad, de enfermedad común o profesional y de accidente, sea o no de trabajo.

Con respecto a las mutuas colaboradoras con la Seguridad Social, el artículo 80 expresa que tienen por objeto el desarrollo, mediante la colaboración con el Ministerio de Empleo y Seguridad Social, de, entre otras actividades, la gestión de las prestaciones económicas y de la asistencia sanitaria, incluida la rehabilitación, comprendidas en la protección de las contingencias de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, así como de las actividades de prevención de las mismas contingencias que dispensa la acción protectora.

Tesorería General de la Seguridad Social

En relación con el régimen económico-financiero, el artículo 84 establece que la Tesorería General de la Seguridad Social entregará a las mutuas las cuotas por accidentes de trabajo y enfermedades profesionales ingresadas en aquella por los empresarios asociados a cada una o por los trabajadores por cuenta propia adheridos, así como la fracción de cuota correspondiente a la gestión de la prestación económica por incapacidad temporal derivada de contingencias comunes, la cuota por cese en la actividad de los trabajadores autónomos y el resto de cotizaciones que correspondan por las contingencias y prestaciones que gestionen, previa deducción de las aportaciones destinadas a las entidades públicas del sistema por el reaseguro obligatorio y por la gestión.

Respecto al resultado económico y reservas, el artículo 95 manifiesta que el resultado económico patrimonial se determinará anualmente por la diferencia entre los ingresos y los gastos imputables a las actividades comprendidas en cada uno de los siguientes ámbitos de la gestión:

a) Gestión de las contingencias de accidentes de trabajo y de las enfermedades profesionales, de la prestación económica por riesgo durante el embarazo o la lactancia natural, de la prestación por cuidado de menores afectados por cáncer u otra enfermedad grave y de las actividades preventivas de la Seguridad Social. (…)

Contingencias profesionales

En el ámbito de la gestión de las contingencias profesionales se constituirá una provisión para contingencias en tramitación, que comprenderá la parte no reasegurada del importe estimado de las prestaciones de carácter periódico previstas por incapacidad permanente y por muerte y supervivencia derivadas de accidentes de trabajo y enfermedades profesionales, cuyo reconocimiento se encuentre pendiente al cierre del ejercicio.

Con referencia el Fondo de Contingencias Profesionales de la Seguridad Social, el artículo 97 afirma que el Ministerio de Empleo y Seguridad Social podrá aplicar los recursos del Fondo de Contingencias Profesionales de la Seguridad Social a la creación o renovación de centros asistenciales y de rehabilitación adscritos a las mutuas, a actividades de investigación, desarrollo e innovación de técnicas y tratamientos terapéuticos y rehabilitadores de patologías derivadas de accidentes de trabajo y de enfermedades profesionales a desarrollar en los centros asistenciales adscritos a las mutuas, así como a incentivar en las empresas la adopción de medidas y procesos que contribuyan eficazmente a la reducción de las contingencias profesionales de la Seguridad Social, mediante un sistema que se regulará reglamentariamente y, en su caso, a dispensar servicios relacionados con la prevención y el control de las contingencias profesionales. Los bienes muebles e inmuebles que se adquieran estarán sujetos al régimen establecido en el artículo 92.

Acerca de los recursos generales, el artículo 109 expresa que la naturaleza de las prestaciones de la Seguridad Social será contributiva la totalidad de las prestaciones derivadas de las contingencias de accidentes de trabajo y enfermedades profesionales; y no contributiva las prestaciones y servicios de asistencia sanitaria incluidos en la acción protectora de la Seguridad Social y los correspondientes a los servicios sociales, salvo que se deriven de accidentes de trabajo y enfermedades profesionales.

Respecto al sistema financiero, el artículo 110 indica que en materia de pensiones causadas por incapacidad permanente o muerte derivadas de accidente de trabajo o enfermedad profesional cuya responsabilidad corresponda asumir a las mutuas colaboradoras con la Seguridad Social o, en su caso, a las empresas declaradas responsables, se procederá a la capitalización del importe de dichas pensiones, debiendo las entidades señaladas constituir en la Tesorería General de la Seguridad Social, hasta el límite de su respectiva responsabilidad, los capitales coste correspondientes.

En referencia con los sujetos obligados de realizar la cotización, el artículo 141 establece que por las contingencias de accidentes de trabajo y enfermedades profesionales la cotización completa correrá a cargo exclusivamente de los empresarios.

Sobre la duración de la obligación de cotizar, el artículo 144 señala que la obligación de cotizar por las contingencias de accidentes de trabajo y enfermedades profesionales existirá aunque la empresa, con infracción de lo dispuesto en esta ley, no tuviera establecida la protección de su personal, o de parte de él, respecto a dichas contingencias. En tal caso, las primas debidas se devengarán a favor de la Tesorería General de la Seguridad Social.

Cotización por accidentes de trabajo y enfermedades profesionales

En relación con la cotización por accidentes de trabajo y enfermedades profesionales, el artículo 146 determina que la cotización por las contingencias de accidentes de trabajo y enfermedades profesionales se realizará mediante la aplicación de los tipos de cotización establecidos para cada actividad económica, ocupación, o situación en la tarifa de primas establecida legalmente. Para el cálculo de dichos tipos de cotización se computará el coste de las prestaciones y las exigencias de los servicios preventivos y rehabilitadores.

De igual forma se podrán establecer, para las empresas que ofrezcan riesgos de enfermedades profesionales, tipos adicionales a la cotización de accidentes de trabajo, en relación a la peligrosidad de la industria o clase de trabajo y a la eficacia de los medios de prevención empleados. La cuantía de los tipos de cotización a que se refieren los apartados anteriores podrá reducirse en el supuesto de empresas que se distingan por el empleo de medios eficaces de prevención.

Asimismo, dicha cuantía podrá aumentarse en el caso de empresas que incumplan sus obligaciones en materia de seguridad y salud en el trabajo. La reducción y el aumento previstos en este apartado no podrán exceder del 10 por ciento de los tipos de cotización, si bien el aumento podrá llegar hasta un 20 por ciento en caso de reiterado incumplimiento de las aludidas obligaciones.

Sobre la base de cotización, el artículo 147 señala que la base de cotización para todas las contingencias y situaciones amparadas por la acción protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional, estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser esta superior, por razón del trabajo que realice por cuenta ajena. Y únicamente no se computarán en la base de cotización los siguientes conceptos: (…) las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social (…).

Accidente no laboral y enfermedad común

Sobre el concepto de accidente no laboral y de enfermedad común, el artículo 158 establece que se considerará accidente no laboral el que, conforme a lo establecido en el artículo 156, no tenga el carácter de accidente de trabajo. Y que se considerará que constituyen enfermedad común las alteraciones de la salud que no tengan la condición de accidentes de trabajo ni de enfermedades profesionales, conforme a lo dispuesto, respectivamente, en los apartados 2.e), f) y g) del artículo 156 y en el artículo 157.

Prestaciones económicas derivadas de accidente de trabajo o enfermedad profesional

Respecto al recargo de las prestaciones económicas derivadas de accidente de trabajo o enfermedad profesional, el artículo 164 expresa que todas las prestaciones económicas que tengan su causa en accidente de trabajo o enfermedad profesional se aumentarán, según la gravedad de la falta, de un 30 a un 50 por ciento, cuando la lesión se produzca por equipos de trabajo o en instalaciones, centros o lugares de trabajo que carezcan de los medios de protección reglamentarios, los tengan inutilizados o en malas condiciones, o cuando no se hayan observado las medidas generales o particulares de seguridad y salud en el trabajo, o las de adecuación personal a cada trabajo, habida cuenta de sus características y de la edad, sexo y demás condiciones del trabajador.

La responsabilidad del pago del recargo citado anteriormente recaerá directamente sobre el empresario infractor y no podrá ser objeto de seguro alguno, siendo nulo de pleno derecho cualquier pacto o contrato que se realice para cubrirla, compensarla o trasmitirla. La responsabilidad es independiente y compatible con las de todo orden, incluso penal, que puedan derivarse de la infracción.

En referencia con las condiciones del derecho a las prestaciones, el artículo 165 señala que no se exigirán períodos previos de cotización para el derecho a las prestaciones derivadas de accidente, sea o no de trabajo, o de enfermedad profesional, salvo disposición legal expresa en contrario.

Acerca de las situaciones asimiladas a la de alta, el artículo 166 declara que los trabajadores comprendidos en el campo de aplicación de este Régimen General se considerarán, de pleno derecho, en situación de alta a efectos de accidentes de trabajo, enfermedades profesionales y desempleo, aunque su empresario hubiera incumplido sus obligaciones. Igual norma se aplicará a los exclusivos efectos de la asistencia sanitaria por enfermedad común, maternidad y accidente no laboral.

Incapacidad temporal

En cuanto al concepto de incapacidad temporal, el artículo 169 define que tendrán la consideración de situaciones determinantes de incapacidad temporal:

- Las debidas a enfermedad común o profesional y a accidente, sea o no de trabajo, mientras el trabajador reciba asistencia sanitaria de la Seguridad Social y esté impedido para el trabajo, con una duración máxima de trescientos sesenta y cinco días, prorrogables por otros ciento ochenta días cuando se presuma que durante ellos puede el trabajador ser dado de alta médica por curación.

- Los períodos de observación por enfermedad profesional en los que se prescriba la baja en el trabajo durante los mismos, con una duración máxima de seis meses, prorrogables por otros seis cuando se estime necesario para el estudio y diagnóstico de la enfermedad.

A efectos del período máximo de duración de la situación de incapacidad temporal y de su posible prórroga, se computarán los períodos de recaída y de observación.

Se considerará que existe recaída en un mismo proceso cuando se produzca una nueva baja médica por la misma o similar patología dentro de los ciento ochenta días naturales siguientes a la fecha de efectos del alta médica anterior.

Subsidio por incapacidad temporal

Sobre los beneficiarios del subsidio por incapacidad temporal, el artículo 172 enuncia que en caso de accidente, sea o no de trabajo, y de enfermedad profesional, no se exigirá ningún período previo de cotización.

En relación con el nacimiento y duración del derecho al subsidio, el artículo 173 afirma que en caso de accidente de trabajo o enfermedad profesional, el subsidio se abonará desde el día siguiente al de la baja en el trabajo, estando a cargo del empresario el salario íntegro correspondiente al día de la baja. En caso de enfermedad común o de accidente no laboral, el subsidio se abonará a partir del cuarto día de baja en el trabajo, si bien desde el día cuarto al decimoquinto de baja, ambos inclusive, el subsidio estará a cargo del empresario.

Respecto a la extinción del derecho al subsidio, el artículo 174 delimita que el derecho a la prestación económica de incapacidad temporal, derecho generado a raíz del extinguido el derecho a la prestación de incapacidad temporal por el transcurso del plazo de quinientos cuarenta y cinco días naturales de duración, con o sin declaración de incapacidad permanente, se causará siempre que el trabajador reúna, en la fecha de la nueva baja médica, los requisitos exigidos para ser beneficiario del subsidio de incapacidad temporal derivado de enfermedad común o profesional, o de accidente, sea o no de trabajo. A estos efectos, para acreditar el período de cotización necesario para acceder al subsidio de incapacidad temporal derivada de enfermedad común, se computarán exclusivamente las cotizaciones efectuadas a partir de la resolución de la incapacidad permanente.

Incapacidad permanente

Acerca de los beneficiarios de la incapacidad permanente contributiva, el artículo 195 dispone que tendrán derecho a las prestaciones por incapacidad permanente las personas incluidas en el Régimen General que sean declaradas en tal situación y que, además de reunir la condición general exigida en el artículo 165.1, hubieran cubierto el período mínimo de cotización que se determina en los apartados 2 y 3 de este artículo, salvo que aquella sea debida a accidente, sea o no laboral, o a enfermedad profesional, en cuyo caso no será exigido ningún período previo de cotización.

Base reguladora de las pensiones de incapacidad permanente derivada de contingencias comunes

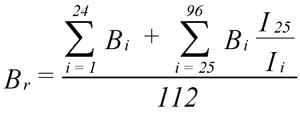

En referencia con la base reguladora de las pensiones de incapacidad permanente derivada de contingencias comunes, el artículo 197 expresa que respecto a las pensiones de incapacidad permanente absoluta o gran invalidez derivadas de accidente no laboral a que se refiere artículo 195.4, para el cómputo de su base reguladora, se aplicarán las reglas previstas en el apartado 1.a) del presente artículo. Y estas reglas especifican que se hallará el cociente que resulte de dividir por 112 las bases de cotización del interesado durante los 96 meses anteriores al mes previo al del hecho causante.

El cómputo de dichas bases se realizará conforme a las siguientes reglas, de las que es expresión matemática la fórmula que figura al final de las mismas:

- Las bases correspondientes a los veinticuatro meses anteriores al mes previo al del hecho causante se computarán en su valor nominal.

- Las restantes bases de cotización se actualizarán de acuerdo con la evolución que haya experimentado el Índice de Precios de Consumo desde los meses a que aquellas correspondan hasta el mes inmediato anterior a aquel en que se inicie el período de bases no actualizables a que se refiere la regla anterior.

Siendo:

Br = Base reguladora.

Bi = Base de cotización del mes i-ésimo anterior al mes previo al del hecho causante.

Ii = Índice General de Precios al Consumo del mes i-ésimo anterior al mes previo al del hecho causante.

Siendo i = 1,2,…,96.

Indemnizaciones por accidentes laborales

En lo referente a indemnizaciones por baremo, el artículo 201 explica que las lesiones, mutilaciones y deformidades de carácter definitivo, causadas por accidentes de trabajo o enfermedades profesionales que, sin llegar a constituir una incapacidad permanente, supongan una disminución o alteración de la integridad física del trabajador y aparezcan recogidas en el baremo anejo a las disposiciones de desarrollo de esta ley, serán indemnizadas, por una sola vez, con las cantidades alzadas que en el mismo se determinen, por la entidad que estuviera obligada al pago de las prestaciones de incapacidad permanente, todo ello sin perjuicio del derecho del trabajador a continuar al servicio de la empresa.

De acuerdo con prestaciones, el artículo 216 señala que en caso de muerte, cualquiera que fuera su causa, cuando concurran los requisitos exigibles se reconocerá, según los supuestos, alguna o algunas de las prestaciones siguientes:

- Un auxilio por defunción.

- Una pensión vitalicia de viudedad.

- Una prestación temporal de viudedad.

- Una pensión de orfandad.

- Una pensión vitalicia o, en su caso, subsidio temporal en favor de familiares.

Fallecimiento por accidente de trabajo

En caso de muerte causada por accidente de trabajo o enfermedad profesional se reconocerá, además, una indemnización a tanto alzado.

En concordancia con los sujetos causantes, el artículo 217 establece que podrán causar derecho a las prestaciones enumeradas en el artículo anterior:

-

- Las personas incluidas en el Régimen General que cumplan la condición general exigida en el artículo 165.1

- Los perceptores de los subsidios de incapacidad temporal, riesgo durante el embarazo, maternidad, paternidad o riesgo durante la lactancia natural, que cumplan el período de cotización que, en su caso, esté establecido.

- Los titulares de pensiones contributivas de jubilación e incapacidad permanente.

Se reputarán de derecho muertos a consecuencia de accidente de trabajo o de enfermedad profesional quienes tengan reconocida por tales contingencias una incapacidad permanente absoluta o la condición de gran inválido.

Si no se da el supuesto previsto en el párrafo anterior, deberá probarse que la muerte ha sido debida al accidente de trabajo o a la enfermedad profesional. En caso de accidente de trabajo dicha prueba solo se admitirá si el fallecimiento hubiera ocurrido dentro de los cinco años siguientes a la fecha del accidente. En caso de enfermedad profesional se admitirá tal prueba cualquiera que sea el tiempo transcurrido.

Los trabajadores que hubieran desaparecido con ocasión de un accidente, sea o no de trabajo, en circunstancias que hagan presumible su muerte y sin que se hayan tenido noticias suyas durante los noventa días naturales siguientes al del accidente, podrán causar las prestaciones por muerte y supervivencia, excepción hecha del auxilio por defunción. Los efectos económicos de las prestaciones se retrotraerán a la fecha del accidente, en las condiciones que reglamentariamente se determinen.

La pensión de viudedad

En cuanto a la pensión de viudedad del cónyuge superviviente, el artículo 219 dispone que tendrá derecho a la pensión de viudedad, con carácter vitalicio, salvo que se produzca alguna de las causas de extinción que legal o reglamentariamente se establezcan, el cónyuge superviviente de alguna de las personas a que se refiere el artículo 217.1, siempre que si el sujeto causante se encontrase en alta o en situación asimilada a la de alta en la fecha de su fallecimiento hubiera completado un período de cotización de quinientos días, dentro de los cinco años inmediatamente anteriores a la fecha del hecho causante de la pensión.

En los supuestos en que esta se cause desde una situación de alta o de asimilada a la de alta sin obligación de cotizar, el período de cotización de quinientos días deberá estar comprendido dentro de los cinco años inmediatamente anteriores a la fecha en que cesó la obligación de cotizar. En cualquier caso, si la causa de la muerte fuera un accidente, sea o no de trabajo, o una enfermedad profesional, no se exigirá ningún período previo de cotización. También tendrá derecho a la pensión de viudedad el cónyuge superviviente aunque el causante, a la fecha de fallecimiento, no se encontrase en alta o en situación asimilada a la de alta, siempre que el mismo hubiera completado un período mínimo de cotización de quince años.

Indemnización especial a tanto alzado

En lo referente a indemnización especial a tanto alzado, el artículo 227 expresa que en el caso de muerte por accidente de trabajo o enfermedad profesional, el cónyuge superviviente, el sobreviviente de una pareja de hecho en los términos regulados en el artículo 221 y los huérfanos tendrán derecho a una indemnización a tanto alzado, cuya cuantía uniforme se determinará en las normas de desarrollo de esta ley. En los supuestos de separación, divorcio o nulidad será de aplicación, en su caso, lo previsto en el artículo 220.

Cuando no existieran otros familiares con derecho a pensión por muerte y supervivencia, el padre o la madre que vivieran a expensas del trabajador fallecido, siempre que no tengan, con motivo de la muerte de este, derecho a las prestaciones a que se refiere el artículo anterior, percibirán la indemnización que se establece en el apartado 1 del presente artículo.

Prestación familiar en su modalidad contributiva

Acerca de la prestación familiar en su modalidad contributiva, el artículo 237 explica que se considerará efectivamente cotizado a los efectos de las prestaciones indicadas en el apartado anterior, el primer año del período de excedencia que los trabajadores disfruten, de acuerdo con el artículo 46.3 del texto refundido de la Ley del Estatuto de los Trabajadores, en razón del cuidado de otros familiares, hasta el segundo grado de consanguinidad o afinidad, que, por razones de edad, accidente, enfermedad o discapacidad, no puedan valerse por sí mismos, y no desempeñen una actividad retribuida.

incumplimientos en materia de accidentes de trabajo

Respecto a incumplimientos en materia de accidentes de trabajo, el artículo 242 señala que el incumplimiento por parte de las empresas de las órdenes de la Inspección de Trabajo y Seguridad Social y de las resoluciones de la autoridad laboral en materia de paralización de trabajos que no cumplan las normas de seguridad y salud se equiparará, respecto de los accidentes de trabajo que en tal caso pudieran producirse, a la falta de formalización de la protección por dicha contingencia de los trabajadores afectados, con independencia de cualquier otra responsabilidad o sanción a que hubiera lugar.

Responsabilidades por falta de reconocimientos médicos

Sobre las responsabilidades por falta de reconocimientos médicos, el artículo 244 explica que las entidades gestoras y las colaboradoras con la Seguridad Social están obligadas, antes de tomar a su cargo la protección por accidente de trabajo y enfermedad profesional del personal empleado en empresas con riesgo específico de esta última contingencia, a conocer el certificado del reconocimiento médico previo a que se refiere el artículo anterior, haciendo constar en la documentación correspondiente que tal obligación ha sido cumplida. De igual forma deberán conocer las entidades mencionadas los resultados de los reconocimientos médicos periódicos.

Sistema financiero del Régimen General de la Seguridad Social

Acerca del sistema financiero, el artículo 259 señala que el sistema financiero del Régimen General de la Seguridad Social será el previsto en el artículo 110, con las particularidades que, en materia de accidentes de trabajo y enfermedades profesionales, se establecen en el artículo siguiente, esto es, el artículo 260, sobre normas específicas en materia de accidentes de trabajo y enfermedades profesionales, establece que las mutuas colaboradoras con la Seguridad Social y, en su caso, las empresas responsables constituirán en la Tesorería General de la Seguridad Social, hasta el límite de su respectiva responsabilidad, el valor actual del capital coste de las pensiones que, con arreglo a esta ley, se causen por incapacidad permanente o muerte debidas a accidente de trabajo o enfermedad profesional.

El Ministerio de Empleo y Seguridad Social aprobará las tablas de mortalidad y la tasa de interés aplicables para la determinación de los valores aludidos. En relación con la protección de accidentes de trabajo y enfermedades profesionales a que se refiere el presente artículo, el Ministerio de Empleo y Seguridad Social podrá establecer la obligación de las mutuas colaboradoras con la Seguridad Social de reasegurar en la Tesorería General de la Seguridad Social el porcentaje de los riesgos asumidos que se determine, sin que, en ningún caso, pueda ser inferior al 10 por ciento ni superior al 30 por ciento.

A tales efectos, se incluirán en la protección por reaseguro obligatorio exclusivamente las prestaciones de carácter periódico derivadas de los riesgos de incapacidad permanente y muerte y supervivencia que asuman respecto de sus trabajadores protegidos, correspondiendo a dicho Servicio Común, como compensación, el porcentaje de las cuotas satisfechas por las empresas asociadas por tales contingencias que se determine por el Ministerio de Empleo y Seguridad Social.

Dicho reaseguro no se extenderá a prestaciones que fueren anticipadas por las mutuas colaboradoras con la Seguridad Social, sin perjuicio de sus derechos tanto a repetir frente al empresario responsable de tales prestaciones como, en caso de declaración de insolvencia del empresario, a ser reintegradas en su totalidad por las entidades de la Seguridad Social en funciones de garantía.

En relación con el exceso de pérdidas, no reaseguradas de conformidad con el párrafo anterior, las mutuas constituirán los oportunos depósitos o concertarán, facultativamente, reaseguros complementarios de los anteriores en las condiciones que se establezcan. El Ministerio Empleo y Seguridad Social podrá disponer la sustitución de las obligaciones que se establecen en el presente apartado por la aplicación de otro sistema de compensación de resultados de la gestión de la protección por accidentes de trabajo y enfermedades profesionales.

Las mutuas colaboradoras con la Seguridad Social o, en su caso, las empresas responsables de las prestaciones deberán ingresar en la Tesorería General de la Seguridad Social los capitales en la cuantía necesaria para constituir una renta cierta temporal durante veinticinco años, del 30 por ciento del salario de los trabajadores que mueran como consecuencia mediata o inmediata de accidente de trabajo o enfermedad profesional sin dejar ningún familiar con derecho a pensión.

Cobertura de contingencias profesionales y del cese de actividad

Acerca de la cotización en el supuesto de cobertura de contingencias profesionales y en el supuesto de cobertura del cese de actividad, el artículo 308 dispone que cuando los trabajadores incluidos en este régimen especial tengan cubiertas las contingencias de accidentes de trabajo y enfermedades profesionales, lo previsto en el párrafo primero del artículo 19.3 se aplicará sobre la base de cotización elegida por el interesado.

Cobertura de las contingencias profesionales

Sobre la cobertura de las contingencias profesionales, el artículo 316 señala que los trabajadores incluidos en este régimen especial podrán mejorar voluntariamente el ámbito de su acción protectora incorporando la correspondiente a las contingencias de accidentes de trabajo y enfermedades profesionales, siempre que tengan cubierta dentro del mismo régimen especial la prestación económica por incapacidad temporal.

La cobertura de las contingencias profesionales se llevará a cabo con la misma entidad, gestora o colaboradora, con la que se haya formalizado la cobertura de la incapacidad temporal y determinará la obligación de efectuar las correspondientes cotizaciones, en los términos previstos en el artículo 308. Por las contingencias indicadas, se reconocerán las prestaciones que, por las mismas, se conceden a los trabajadores incluidos en el Régimen General de la Seguridad Social, en las condiciones que reglamentariamente se establezcan.

Se entenderá como accidente de trabajo del trabajador autónomo el ocurrido como consecuencia directa e inmediata del trabajo que realiza por su propia cuenta y que determina su inclusión en el campo de aplicación de este régimen especial. Se entenderá, a idénticos efectos, por enfermedad profesional la contraída a consecuencia del trabajo ejecutado por cuenta propia, que esté provocada por la acción de los elementos y sustancias y en las actividades que se especifican en la lista de enfermedades profesionales con las relaciones de las principales actividades capaces de producirlas, anexa al Real Decreto 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro. También se entenderá como accidente de trabajo el sufrido al ir o al volver del lugar de la prestación de la actividad económica o profesional.

A estos efectos se entenderá como lugar de la prestación el establecimiento en donde el trabajador autónomo ejerza habitualmente su actividad siempre que no coincida con su domicilio y se corresponda con el local, nave u oficina declarado como afecto a la actividad económica a efectos fiscales. Lo previsto en este artículo se entiende sin perjuicio de lo establecido en el artículo 317, respecto de los trabajadores autónomos económicamente dependientes, y en el artículo 326, respecto de los trabajadores del Sistema Especial para Trabajadores por Cuenta Propia Agrarios.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario